|

BỘ THÔNG TIN VÀ TRUYỀN THÔNG

___________

Số: 12/2020/TT-BTTTT

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

_______________________

Hà Nội, ngày 29 tháng 5 năm 2020

|

Căn cứ Luật công nghệ thông tin ngày 29 tháng 6 năm 2006;

Căn cứ Nghị định số 17/2017/NĐ-CP ngày 17 tháng 02 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Thông tin và Truyền thông;

Căn cứ Nghị định số 73/2019/NĐ-CP ngày 05 tháng 9 năm 2019 của Chính phủ quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước;

Theo đề nghị của Cục trưởng Cục Tin học hóa,

Bộ trưởng Bộ Thông tin và Truyền thông ban hành Thông tư hướng dẫn xác định chi phí thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước theo phương pháp tính chi phí.

Chương I NHỮNG QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Thông tư này hướng dẫn xác định chi phí thuê dịch vụ công nghệ thông tin không sẵn có trên thị trường sử dụng kinh phí chi thường xuyên nguồn vốn ngân sách nhà nước theo phương pháp tính chi phí quy định tại Nghị định số 73/2019/NĐ-CP ngày 05 tháng 9 năm 2019 của Chính phủ quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước (sau đây gọi tắt là Nghị định số 73/2019/NĐ-CP).

2. Việc xác định chi phí thuê dịch vụ công nghệ thông tin sẵn có trên thị trường thực hiện theo quy định tại khoản 1 Điều 52 Nghị định số 73/2019/NĐ-CP.

3. Đối tượng áp dụng là cơ quan, tổ chức, cá nhân tham gia hoặc có liên quan đến hoạt động thuê dịch vụ công nghệ thông tin sử dụng kinh phí chi thường xuyên nguồn vốn ngân sách nhà nước.

4. Khuyến khích các cơ quan, tổ chức, cá nhân liên quan đến hoạt động thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn khác áp dụng các quy định tại Thông tư này.

Điều 2. Giải thích từ ngữ

1. Chi phí thuê dịch vụ công nghệ thông tin không sẵn có trên thị trường (sau đây gọi là dịch vụ theo yêu cầu riêng) là toàn bộ các chi phí cần thiết để thuê dịch vụ công nghệ thông tin trong suốt thời gian thuê, bao gồm các thành phần: chi phí dịch vụ; chi phí quản trị, vận hành dịch vụ; chi phí bảo trì dịch vụ và chi phí khác liên quan đến cung cấp dịch vụ.

2. Chi phí xây dựng, phát triển hình thành dịch vụ là toàn bộ chi phí dự tính để hình thành dịch vụ theo yêu cầu riêng, bao gồm các chi phí để thiết lập mới, mở rộng hoặc nâng cấp cho hệ thống hạ tầng kỹ thuật, phần mềm và cơ sở dữ liệu (chi phí xây lắp; chi phí mua sắm thiết bị công nghệ thông tin; chi phí lắp đặt thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm).

3. Chi phí quản trị, vận hành dịch vụ là toàn bộ chi phí cần thiết để bảo đảm dịch vụ theo yêu cầu riêng được vận hành, hoạt động thông suốt, không bị gián đoạn trong suốt thời gian thuê.

4. Chi phí bảo trì dịch vụ là toàn bộ chi phí cần thiết cho việc bảo trì phần cứng, bảo trì, duy trì, cập nhật phần mềm và cơ sở dữ liệu để bảo đảm tổng thể dịch vụ theo yêu cầu riêng được hoạt động thông suốt, không bị gián đoạn trong suốt thời gian thuê (trong đó có các hoạt động sửa đổi một phần mềm để chỉnh sửa các lỗi phát sinh, cải thiện hiệu năng hoặc các thuộc tính, chức năng của phần mềm hoặc làm cho phần mềm hoạt động tối ưu trong môi trường vận hành dựa trên việc điều chỉnh cấu hình hệ thống theo thiết kế ban đầu; không bao gồm hoạt động thiết lập mới, mở rộng hoặc nâng cấp cho hệ thống phần mềm).

Điều 3. Nguyên tắc tính chi phí thuê dịch vụ theo yêu cầu riêng

1. Bảo đảm đúng mục tiêu, hiệu quả của hoạt động thuê dịch vụ theo yêu cầu riêng.

2. Bảo đảm tính đúng, tính đủ các chi phí cần thiết để thuê dịch vụ theo yêu cầu riêng.

3. Chi phí thuê dịch vụ theo yêu cầu riêng được xác định phù hợp với việc thanh toán đầu kỳ hoặc cuối kỳ. Tùy theo điều kiện, khả năng cân đối vốn, phân bổ ngân sách, cơ quan, tổ chức thuê dịch vụ theo yêu cầu riêng lựa chọn phương án xác định chi phí dịch vụ trong chi phí thuê dịch vụ theo yêu cầu riêng quy định chi tiết tại Thông tư này.

4. Hướng dẫn phương pháp tính chi phí thuê dịch vụ theo yêu cầu riêng theo quy định tại Thông tư này để xác định dự toán, giá gói thầu thuê dịch vụ theo yêu cầu riêng và kỳ thanh toán. Trường hợp dự toán, kỳ thanh toán, thời điểm thanh toán thuê dịch vụ theo yêu cầu riêng đã được phê duyệt theo hướng dẫn tại Thông tư này nhưng trong quá trình tổ chức lựa chọn nhà thầu có phát sinh các yếu tố phải thay đổi kỳ thanh toán, thời điểm thanh toán thì cơ quan, tổ chức thuê dịch vụ theo yêu cầu riêng và nhà thầu có thể đàm phán để xác định lại kỳ thanh toán, thời điểm thanh toán nhưng phải bảo đảm giá thuê dịch vụ theo yêu cầu riêng:

a) Không vượt giá dự thầu (sau sửa lỗi, hiệu chỉnh sai lệch, trừ đi giá trị giảm giá (nếu có));

b) Không vượt dự toán hoặc giá gói thầu khi đưa về cùng một phương án tính chi phí dịch vụ theo kỳ thanh toán, thời điểm thanh toán được đàm phán.

Chương II

PHƯƠNG PHÁP TÍNH CHI PHÍ THUÊ DỊCH VỤ THEO YÊU CẦU RIÊNG

Điều 4. Nội dung các chi phí cấu thành chi phí thuê dịch vụ theo yêu cầu riêng

1. Chi phí dịch vụ được tính theo quy định tại Điều 6 Thông tư này.

2. Chi phí quản trị, vận hành dịch vụ (nếu có) được tính theo quy định tại khoản 2 Điều 8 Thông tư này.

3. Chi phí bảo trì dịch vụ (nếu có) được tính theo quy định tại khoản 1 Điều 8 Thông tư này.

4. Chi phí khác liên quan đến cung cấp dịch vụ (như chi phí tạo lập cơ sở dữ liệu; chuẩn hóa, chuyển đổi phục vụ cho nhập dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu; chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống; chi phí lắp đặt và thuê đường truyền; chi phí đăng ký và duy trì tên miền; chi phí thuê hosting; chi phí thuê chỗ đặt máy chủ; chi phí thuê lưu trữ; chi phí tin nhắn thông báo; chi phí tổng đài hỗ trợ) được tính theo quy định tại khoản 2 Điều 8 Thông tư này.

Điều 5. Phương pháp tính chi phí thuê dịch vụ theo yêu cầu riêng

Chi phí thuê dịch vụ theo yêu cầu riêng được xác định theo công thức:

Gt = Gtdv + Gv + Gbt + Gk

Trong đó:

– Gt: Chi phí thuê dịch vụ theo yêu cầu riêng (đồng)

– Gtdv: Chi phí dịch vụ (đồng)

– Gv: Chi phí quản trị, vận hành dịch vụ (đồng)

– Gbt: Chi phí bảo trì dịch vụ (đồng)

– Gk: Chi phí khác liên quan đến cung cấp dịch vụ (đồng)

Điều 6. Phương pháp tính chi phí dịch vụ (Gtdv)

1. Chi phí dịch vụ được xác định theo công thức:

Gtdv = Gdv * n

Trong đó:

– Gdv: Chi phí dịch vụ theo kỳ thanh toán được xác định theo các phương án quy định tại các khoản 2, 3 Điều này.

– n: Số kỳ thanh toán trong thời gian thuê dịch vụ theo yêu cầu riêng.

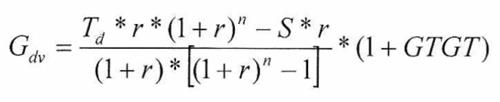

2. Trường hợp chi phí dịch vụ theo kỳ thanh toán được thanh toán đều nhau vào cuối kỳ, công thức xác định như sau:

Trong đó:

– Tđ: Chi phí xây dựng, phát triển hình thành dịch vụ trước thuế giá trị gia tăng (đồng). Chi phí xây dựng, phát triển hình thành dịch vụ được tính theo quy định tại Điều 7 Thông tư này.

– r: Mức lãi suất cho thuê theo kỳ thanh toán (%), r được xác định:

N: Bình quân lãi suất trung bình của lãi suất huy động tiền gửi Việt Nam đồng của kỳ hạn 01 năm và kỳ hạn tương ứng với số năm thuê dịch vụ theo yêu cầu riêng (trường hợp không có kỳ hạn tương ứng thì lấy theo kỳ hạn thấp hơn gần nhất với số năm thuê dịch vụ theo yêu cầu riêng) được niêm yết của 03 ngân hàng thương mại cổ phần trong nước có uy tín của Việt Nam tại thời điểm gần nhất trong vòng 06 tháng trước thời điểm phê duyệt kế hoạch thuê dịch vụ theo yêu cầu riêng.

k: Số kỳ thanh toán trong một năm thuê dịch vụ theo yêu cầu riêng.

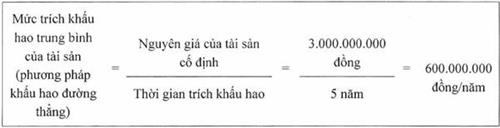

– S: Giá trị còn lại của tài sản cấu thành dịch vụ của bên cho thuê tại thời điểm kết thúc thời gian thuê dịch vụ theo yêu cầu riêng sau khi trích khấu hao theo quy định (sử dụng phương pháp khấu hao theo đường thẳng) (đồng).

– GTGT: Thuế giá trị gia tăng.

3. Trường hợp chi phí dịch vụ theo kỳ thanh toán được thanh toán đều nhau vào đầu kỳ, công thức xác định như sau:

Trong đó: Các đại lượng được xác định tương tự như quy định tại khoản 2 Điều này.

4. Ví dụ tính chi phí dịch vụ được trình bày tại Phụ lục ban hành kèm theo Thông tư này.

Điều 7. Phương pháp tính chi phí xây dựng, phát triển hình thành dịch vụ (Tđ)

1. Chi phí xây dựng, phát triển hình thành dịch vụ được tính theo quy định của Bộ Thông tin và Truyền thông về lập và quản lý chi phí dự án đầu tư ứng dựng công nghệ thông tin.

2. Trường hợp trong kế hoạch thuê dịch vụ theo yêu cầu riêng dự kiến sử dụng những thiết bị hạ tầng kỹ thuật đã qua sử dụng thì chi phí xây dựng, phát triển hình thành dịch vụ được tính trên phần giá trị còn lại của thiết bị sau khi trích khấu hao theo quy định (sử dụng phương pháp khấu hao theo đường thẳng).

Điều 8. Phương pháp tính chi phí quản trị, vận hành dịch vụ (Gv), chi phí bảo trì dịch vụ (Gbt) và chi phí khác liên quan đến cung cấp dịch vụ (Gk)

1. Chi phí bảo trì dịch vụ được xác định trên cơ sở giá thị trường bảo đảm phù hợp với các yêu cầu cụ thể của cơ quan, tổ chức thuê dịch vụ theo yêu cầu riêng.

2. Chi phí quản trị, vận hành dịch vụ và chi phí khác liên quan đến cung cấp dịch vụ được xác định theo một trong các phương pháp sau:

a) Trên cơ sở giá thị trường bảo đảm phù hợp với nội dung công việc của từng loại chi phí.

b) Lập dự toán trên cơ sở khối lượng các công việc thực hiện của từng loại chi phí và đơn giá, định mức theo quy định (nếu có) để thực hiện khối lượng công việc đó.

Việc lập dự toán thực hiện theo quy định của Bộ Thông tin và Truyền thông về lập và quản lý chi phí dự án đầu tư ứng dụng công nghệ thông tin.

c) Kết hợp các phương pháp.

3. Nội dung công việc quản trị, vận hành dịch vụ và bảo trì dịch vụ thực hiện theo quy định của Bộ Thông tin và Truyền thông về quản trị, vận hành và bảo trì đối với sản phẩm của dự án đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước.

Chương III ĐIỀU KHOẢN THI HÀNH

Điều 9. Hiệu lực thi hành và quy định chuyển tiếp

1. Thông tư này có hiệu lực thi hành từ ngày 14 tháng 7 năm 2020.

2. Các hoạt động thuê dịch vụ theo yêu cầu riêng được xác định dự toán thuê dịch vụ theo phương pháp tính chi phí, đã được phê duyệt trước ngày Thông tư này có hiệu lực thi hành và đang thực hiện thì tiếp tục thực hiện theo các quy định tại thời điểm phê duyệt cho đến khi kết thúc hoạt động thuê, nghiệm thu, thanh lý hợp đồng đã ký kết.

Điều 10. Trách nhiệm thi hành

1. Cục Tin học hóa – Bộ Thông tin và Truyền thông có trách nhiệm tuyên truyền, tổ chức hướng dẫn, theo dõi việc thực hiện Thông tư này.

2. Trong quá trình thực hiện Thông tư này, nếu có vấn đề vướng mắc, các cơ quan, tổ chức, cá nhân phản ánh kịp thời về Bộ Thông tin và Truyền thông (Cục Tin học hóa) để xem xét, giải quyết./.

|

Nơi nhận:

– Thủ tướng Chính phủ (để b/c);

– Các Phó Thủ tướng Chính phủ (để b/c);

– Văn phòng TW Đảng;

– Văn phòng Quốc hội;

– Văn phòng Chủ tịch nước;

– Cơ quan TW của các đoàn thể;

– Tòa án nhân dân tối cao;

– Viện Kiểm sát nhân dân tối cao;

– Kiểm toán Nhà nước;

– Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ;

– UBND các tỉnh, thành phố trực thuộc TW;

– Đơn vị chuyên trách CNTT các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ;

– Sở TTTT các tỉnh, thành phố trực thuộc TW;

– Cục Kiểm tra văn bản QPPL (Bộ Tư pháp);

– Công báo, Cổng TTĐT Chính phủ;

– Bộ TTTT: Bộ trưởng và các Thứ trưởng; các cơ quan, đơn vị thuộc, trực thuộc Bộ; Cổng thông tin điện tử của Bộ;

– Lưu: VT, THH (250).

|

BỘ TRƯỞNG

Nguyễn Mạnh Hùng

|

Phụ lục

VÍ DỤ TÍNH CHI PHÍ DỊCH VỤ

(Kèm theo Thông tư số 12/2020/TT-BTTTT ngày 29 tháng 5 năm 2020 của Bộ trưởng Bộ Thông tin và Truyền thông)

____________

Ví dụ:Bên A dự kiến thuê một dịch vụ công nghệ thông tin không sẵn có trên thị trường trong vòng 03 năm. Bên A xác định chi phí để xây dựng, phát triển hình thành dịch vụ trước thuế giá trị gia tăng là 03 tỷ đồng. Tính chi phí dịch vụ trong trường hợp tiền thuê được thanh toán đều theo các kỳ thanh toán là: 01 năm (12 tháng) và 06 tháng.

Trong đó, tài sản cấu thành dịch vụ công nghệ thông tin không sẵn có trên có thời gian trích khấu hao là 05 năm.

Cách tính:

1. Xác định các đại lượng đầu vào

a) Chi phí xây dựng, phát triển hình thành dịch vụ trước thuế: Td = 03 tỷ đồng.

b) Số kỳ thanh toán trong thời gian thuê dịch vụ theo yêu cầu riêng (n):

– Trường hợp kỳ thanh toán là 01 năm: n = 3 năm/1 năm = 3 kỳ;

– Trường hợp kỳ thanh toán là 06 tháng: n = 3 năm * 12 tháng/6 tháng = 6 kỳ.

c) Số kỳ thanh toán trong một năm thuê dịch vụ theo yêu cầu riêng (k):

– Trường hợp kỳ thanh toán là 01 năm: k = n/số năm thuê = 3/3 = 1;

– Trường hợp kỳ thanh toán là 06 tháng: k = n/số năm thuê = 6/3 = 2.

d) Bình quân lãi suất trung bình (N):

|

Ngân hàng

|

Lãi suất huy động tiền gửi Việt Nam đồng

|

Lãi suất trung bình

|

Bình quân lãi suất trung bình

|

|

Kỳ hạn 01 năm

|

Kỳ hạn 03 năm

|

|

Vietcombank

|

6,5%

|

6,7%

|

6,6%

|

6,7%

|

|

BIDV

|

6,6%

|

6,8%

|

6,7%

|

|

Vietinbank

|

6,7%

|

6,9%

|

6,8%

|

Như vậy, N = 6,7%.

đ) Mức lãi suất cho thuê theo kỳ thanh toán (r):

– Trường hợp kỳ thanh toán là 01 năm: r = N/k = 6,7%/1 = 6,7%;

– Trường hợp kỳ thanh toán là 06 tháng: r = N/k = 6,7%/2 = 3,35%.

e) Giá trị còn lại của tài sản cấu thành dịch vụ (S):

Như vậy, S = 600.000.000 đồng/năm * 2 năm = 1.200.000.000 đồng

2. Tính chi phí dịch vụ

2.1. Trường hợp chi phí dịch vụ theo kỳ thanh toán được thanh toán đều nhau vào cuối kỳ

a) Chi phí dịch vụ theo kỳ thanh toán là 01 năm

Chi phí dịch vụ hàng năm:

Gdv= 762.536.789 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 762.536.789 đồng/kỳ * 03 kỳ = 2.287.610.367 đồng (chưa bao gồm thuế GTGT).

b) Chi phí dịch vụ theo kỳ thanh toán là 06 tháng

Chi phí dịch vụ theo kỳ 06 tháng:

Gdv = 376.340.233 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 376.340.233 đồng/kỳ * 06 kỳ = 2.258.041.398 đồng (chưa bao gồm thuế GTGT).

2.2. Trường hợp chi phí dịch vụ theo kỳ thanh toán được thanh toán đều nhau vào đầu kỳ

a) Chi phí dịch vụ theo kỳ thanh toán là 01 năm

Chi phí dịch vụ hàng năm:

Gdv = 714.654.910 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 714.654.910 đồng/kỳ * 03 kỳ = 2.143.964.730 đồng (chưa bao gồm thuế GTGT).

b) Chi phí dịch vụ theo kỳ thanh toán là 06 tháng

Chi phí dịch vụ theo kỳ 06 tháng:

Gdv = 364.141.493 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 364.141.493 đồng/kỳ * 06 kỳ = 2.184.848.958 đồng (chưa bao gồm thuế GTGT).

|

BỘ THÔNG TIN VÀ TRUYỀN THÔNG

___________

Số: 12/2020/TT-BTTTT

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

_______________________

Hà Nội, ngày 29 tháng 5 năm 2020

|

Căn cứ Luật công nghệ thông tin ngày 29 tháng 6 năm 2006;

Căn cứ Nghị định số 17/2017/NĐ-CP ngày 17 tháng 02 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Thông tin và Truyền thông;

Căn cứ Nghị định số 73/2019/NĐ-CP ngày 05 tháng 9 năm 2019 của Chính phủ quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước;

Theo đề nghị của Cục trưởng Cục Tin học hóa,

Bộ trưởng Bộ Thông tin và Truyền thông ban hành Thông tư hướng dẫn xác định chi phí thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước theo phương pháp tính chi phí.

Chương I NHỮNG QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng

1. Thông tư này hướng dẫn xác định chi phí thuê dịch vụ công nghệ thông tin không sẵn có trên thị trường sử dụng kinh phí chi thường xuyên nguồn vốn ngân sách nhà nước theo phương pháp tính chi phí quy định tại Nghị định số 73/2019/NĐ-CP ngày 05 tháng 9 năm 2019 của Chính phủ quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước (sau đây gọi tắt là Nghị định số 73/2019/NĐ-CP).

2. Việc xác định chi phí thuê dịch vụ công nghệ thông tin sẵn có trên thị trường thực hiện theo quy định tại khoản 1 Điều 52 Nghị định số 73/2019/NĐ-CP.

3. Đối tượng áp dụng là cơ quan, tổ chức, cá nhân tham gia hoặc có liên quan đến hoạt động thuê dịch vụ công nghệ thông tin sử dụng kinh phí chi thường xuyên nguồn vốn ngân sách nhà nước.

4. Khuyến khích các cơ quan, tổ chức, cá nhân liên quan đến hoạt động thuê dịch vụ công nghệ thông tin sử dụng nguồn vốn khác áp dụng các quy định tại Thông tư này.

Điều 2. Giải thích từ ngữ

1. Chi phí thuê dịch vụ công nghệ thông tin không sẵn có trên thị trường (sau đây gọi là dịch vụ theo yêu cầu riêng) là toàn bộ các chi phí cần thiết để thuê dịch vụ công nghệ thông tin trong suốt thời gian thuê, bao gồm các thành phần: chi phí dịch vụ; chi phí quản trị, vận hành dịch vụ; chi phí bảo trì dịch vụ và chi phí khác liên quan đến cung cấp dịch vụ.

2. Chi phí xây dựng, phát triển hình thành dịch vụ là toàn bộ chi phí dự tính để hình thành dịch vụ theo yêu cầu riêng, bao gồm các chi phí để thiết lập mới, mở rộng hoặc nâng cấp cho hệ thống hạ tầng kỹ thuật, phần mềm và cơ sở dữ liệu (chi phí xây lắp; chi phí mua sắm thiết bị công nghệ thông tin; chi phí lắp đặt thiết bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm).

3. Chi phí quản trị, vận hành dịch vụ là toàn bộ chi phí cần thiết để bảo đảm dịch vụ theo yêu cầu riêng được vận hành, hoạt động thông suốt, không bị gián đoạn trong suốt thời gian thuê.

4. Chi phí bảo trì dịch vụ là toàn bộ chi phí cần thiết cho việc bảo trì phần cứng, bảo trì, duy trì, cập nhật phần mềm và cơ sở dữ liệu để bảo đảm tổng thể dịch vụ theo yêu cầu riêng được hoạt động thông suốt, không bị gián đoạn trong suốt thời gian thuê (trong đó có các hoạt động sửa đổi một phần mềm để chỉnh sửa các lỗi phát sinh, cải thiện hiệu năng hoặc các thuộc tính, chức năng của phần mềm hoặc làm cho phần mềm hoạt động tối ưu trong môi trường vận hành dựa trên việc điều chỉnh cấu hình hệ thống theo thiết kế ban đầu; không bao gồm hoạt động thiết lập mới, mở rộng hoặc nâng cấp cho hệ thống phần mềm).

Điều 3. Nguyên tắc tính chi phí thuê dịch vụ theo yêu cầu riêng

1. Bảo đảm đúng mục tiêu, hiệu quả của hoạt động thuê dịch vụ theo yêu cầu riêng.

2. Bảo đảm tính đúng, tính đủ các chi phí cần thiết để thuê dịch vụ theo yêu cầu riêng.

3. Chi phí thuê dịch vụ theo yêu cầu riêng được xác định phù hợp với việc thanh toán đầu kỳ hoặc cuối kỳ. Tùy theo điều kiện, khả năng cân đối vốn, phân bổ ngân sách, cơ quan, tổ chức thuê dịch vụ theo yêu cầu riêng lựa chọn phương án xác định chi phí dịch vụ trong chi phí thuê dịch vụ theo yêu cầu riêng quy định chi tiết tại Thông tư này.

4. Hướng dẫn phương pháp tính chi phí thuê dịch vụ theo yêu cầu riêng theo quy định tại Thông tư này để xác định dự toán, giá gói thầu thuê dịch vụ theo yêu cầu riêng và kỳ thanh toán. Trường hợp dự toán, kỳ thanh toán, thời điểm thanh toán thuê dịch vụ theo yêu cầu riêng đã được phê duyệt theo hướng dẫn tại Thông tư này nhưng trong quá trình tổ chức lựa chọn nhà thầu có phát sinh các yếu tố phải thay đổi kỳ thanh toán, thời điểm thanh toán thì cơ quan, tổ chức thuê dịch vụ theo yêu cầu riêng và nhà thầu có thể đàm phán để xác định lại kỳ thanh toán, thời điểm thanh toán nhưng phải bảo đảm giá thuê dịch vụ theo yêu cầu riêng:

a) Không vượt giá dự thầu (sau sửa lỗi, hiệu chỉnh sai lệch, trừ đi giá trị giảm giá (nếu có));

b) Không vượt dự toán hoặc giá gói thầu khi đưa về cùng một phương án tính chi phí dịch vụ theo kỳ thanh toán, thời điểm thanh toán được đàm phán.

Chương II

PHƯƠNG PHÁP TÍNH CHI PHÍ THUÊ DỊCH VỤ THEO YÊU CẦU RIÊNG

Điều 4. Nội dung các chi phí cấu thành chi phí thuê dịch vụ theo yêu cầu riêng

1. Chi phí dịch vụ được tính theo quy định tại Điều 6 Thông tư này.

2. Chi phí quản trị, vận hành dịch vụ (nếu có) được tính theo quy định tại khoản 2 Điều 8 Thông tư này.

3. Chi phí bảo trì dịch vụ (nếu có) được tính theo quy định tại khoản 1 Điều 8 Thông tư này.

4. Chi phí khác liên quan đến cung cấp dịch vụ (như chi phí tạo lập cơ sở dữ liệu; chuẩn hóa, chuyển đổi phục vụ cho nhập dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ liệu; chi phí đào tạo hướng dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống; chi phí lắp đặt và thuê đường truyền; chi phí đăng ký và duy trì tên miền; chi phí thuê hosting; chi phí thuê chỗ đặt máy chủ; chi phí thuê lưu trữ; chi phí tin nhắn thông báo; chi phí tổng đài hỗ trợ) được tính theo quy định tại khoản 2 Điều 8 Thông tư này.

Điều 5. Phương pháp tính chi phí thuê dịch vụ theo yêu cầu riêng

Chi phí thuê dịch vụ theo yêu cầu riêng được xác định theo công thức:

Gt = Gtdv + Gv + Gbt + Gk

Trong đó:

– Gt: Chi phí thuê dịch vụ theo yêu cầu riêng (đồng)

– Gtdv: Chi phí dịch vụ (đồng)

– Gv: Chi phí quản trị, vận hành dịch vụ (đồng)

– Gbt: Chi phí bảo trì dịch vụ (đồng)

– Gk: Chi phí khác liên quan đến cung cấp dịch vụ (đồng)

Điều 6. Phương pháp tính chi phí dịch vụ (Gtdv)

1. Chi phí dịch vụ được xác định theo công thức:

Gtdv = Gdv * n

Trong đó:

– Gdv: Chi phí dịch vụ theo kỳ thanh toán được xác định theo các phương án quy định tại các khoản 2, 3 Điều này.

– n: Số kỳ thanh toán trong thời gian thuê dịch vụ theo yêu cầu riêng.

2. Trường hợp chi phí dịch vụ theo kỳ thanh toán được thanh toán đều nhau vào cuối kỳ, công thức xác định như sau:

Trong đó:

– Tđ: Chi phí xây dựng, phát triển hình thành dịch vụ trước thuế giá trị gia tăng (đồng). Chi phí xây dựng, phát triển hình thành dịch vụ được tính theo quy định tại Điều 7 Thông tư này.

– r: Mức lãi suất cho thuê theo kỳ thanh toán (%), r được xác định:

N: Bình quân lãi suất trung bình của lãi suất huy động tiền gửi Việt Nam đồng của kỳ hạn 01 năm và kỳ hạn tương ứng với số năm thuê dịch vụ theo yêu cầu riêng (trường hợp không có kỳ hạn tương ứng thì lấy theo kỳ hạn thấp hơn gần nhất với số năm thuê dịch vụ theo yêu cầu riêng) được niêm yết của 03 ngân hàng thương mại cổ phần trong nước có uy tín của Việt Nam tại thời điểm gần nhất trong vòng 06 tháng trước thời điểm phê duyệt kế hoạch thuê dịch vụ theo yêu cầu riêng.

k: Số kỳ thanh toán trong một năm thuê dịch vụ theo yêu cầu riêng.

– S: Giá trị còn lại của tài sản cấu thành dịch vụ của bên cho thuê tại thời điểm kết thúc thời gian thuê dịch vụ theo yêu cầu riêng sau khi trích khấu hao theo quy định (sử dụng phương pháp khấu hao theo đường thẳng) (đồng).

– GTGT: Thuế giá trị gia tăng.

3. Trường hợp chi phí dịch vụ theo kỳ thanh toán được thanh toán đều nhau vào đầu kỳ, công thức xác định như sau:

Trong đó: Các đại lượng được xác định tương tự như quy định tại khoản 2 Điều này.

4. Ví dụ tính chi phí dịch vụ được trình bày tại Phụ lục ban hành kèm theo Thông tư này.

Điều 7. Phương pháp tính chi phí xây dựng, phát triển hình thành dịch vụ (Tđ)

1. Chi phí xây dựng, phát triển hình thành dịch vụ được tính theo quy định của Bộ Thông tin và Truyền thông về lập và quản lý chi phí dự án đầu tư ứng dựng công nghệ thông tin.

2. Trường hợp trong kế hoạch thuê dịch vụ theo yêu cầu riêng dự kiến sử dụng những thiết bị hạ tầng kỹ thuật đã qua sử dụng thì chi phí xây dựng, phát triển hình thành dịch vụ được tính trên phần giá trị còn lại của thiết bị sau khi trích khấu hao theo quy định (sử dụng phương pháp khấu hao theo đường thẳng).

Điều 8. Phương pháp tính chi phí quản trị, vận hành dịch vụ (Gv), chi phí bảo trì dịch vụ (Gbt) và chi phí khác liên quan đến cung cấp dịch vụ (Gk)

1. Chi phí bảo trì dịch vụ được xác định trên cơ sở giá thị trường bảo đảm phù hợp với các yêu cầu cụ thể của cơ quan, tổ chức thuê dịch vụ theo yêu cầu riêng.

2. Chi phí quản trị, vận hành dịch vụ và chi phí khác liên quan đến cung cấp dịch vụ được xác định theo một trong các phương pháp sau:

a) Trên cơ sở giá thị trường bảo đảm phù hợp với nội dung công việc của từng loại chi phí.

b) Lập dự toán trên cơ sở khối lượng các công việc thực hiện của từng loại chi phí và đơn giá, định mức theo quy định (nếu có) để thực hiện khối lượng công việc đó.

Việc lập dự toán thực hiện theo quy định của Bộ Thông tin và Truyền thông về lập và quản lý chi phí dự án đầu tư ứng dụng công nghệ thông tin.

c) Kết hợp các phương pháp.

3. Nội dung công việc quản trị, vận hành dịch vụ và bảo trì dịch vụ thực hiện theo quy định của Bộ Thông tin và Truyền thông về quản trị, vận hành và bảo trì đối với sản phẩm của dự án đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước.

Chương III ĐIỀU KHOẢN THI HÀNH

Điều 9. Hiệu lực thi hành và quy định chuyển tiếp

1. Thông tư này có hiệu lực thi hành từ ngày 14 tháng 7 năm 2020.

2. Các hoạt động thuê dịch vụ theo yêu cầu riêng được xác định dự toán thuê dịch vụ theo phương pháp tính chi phí, đã được phê duyệt trước ngày Thông tư này có hiệu lực thi hành và đang thực hiện thì tiếp tục thực hiện theo các quy định tại thời điểm phê duyệt cho đến khi kết thúc hoạt động thuê, nghiệm thu, thanh lý hợp đồng đã ký kết.

Điều 10. Trách nhiệm thi hành

1. Cục Tin học hóa – Bộ Thông tin và Truyền thông có trách nhiệm tuyên truyền, tổ chức hướng dẫn, theo dõi việc thực hiện Thông tư này.

2. Trong quá trình thực hiện Thông tư này, nếu có vấn đề vướng mắc, các cơ quan, tổ chức, cá nhân phản ánh kịp thời về Bộ Thông tin và Truyền thông (Cục Tin học hóa) để xem xét, giải quyết./.

|

Nơi nhận:

– Thủ tướng Chính phủ (để b/c);

– Các Phó Thủ tướng Chính phủ (để b/c);

– Văn phòng TW Đảng;

– Văn phòng Quốc hội;

– Văn phòng Chủ tịch nước;

– Cơ quan TW của các đoàn thể;

– Tòa án nhân dân tối cao;

– Viện Kiểm sát nhân dân tối cao;

– Kiểm toán Nhà nước;

– Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ;

– UBND các tỉnh, thành phố trực thuộc TW;

– Đơn vị chuyên trách CNTT các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ;

– Sở TTTT các tỉnh, thành phố trực thuộc TW;

– Cục Kiểm tra văn bản QPPL (Bộ Tư pháp);

– Công báo, Cổng TTĐT Chính phủ;

– Bộ TTTT: Bộ trưởng và các Thứ trưởng; các cơ quan, đơn vị thuộc, trực thuộc Bộ; Cổng thông tin điện tử của Bộ;

– Lưu: VT, THH (250).

|

BỘ TRƯỞNG

Nguyễn Mạnh Hùng

|

Phụ lục

VÍ DỤ TÍNH CHI PHÍ DỊCH VỤ

(Kèm theo Thông tư số 12/2020/TT-BTTTT ngày 29 tháng 5 năm 2020 của Bộ trưởng Bộ Thông tin và Truyền thông)

____________

Ví dụ:Bên A dự kiến thuê một dịch vụ công nghệ thông tin không sẵn có trên thị trường trong vòng 03 năm. Bên A xác định chi phí để xây dựng, phát triển hình thành dịch vụ trước thuế giá trị gia tăng là 03 tỷ đồng. Tính chi phí dịch vụ trong trường hợp tiền thuê được thanh toán đều theo các kỳ thanh toán là: 01 năm (12 tháng) và 06 tháng.

Trong đó, tài sản cấu thành dịch vụ công nghệ thông tin không sẵn có trên có thời gian trích khấu hao là 05 năm.

Cách tính:

1. Xác định các đại lượng đầu vào

a) Chi phí xây dựng, phát triển hình thành dịch vụ trước thuế: Td = 03 tỷ đồng.

b) Số kỳ thanh toán trong thời gian thuê dịch vụ theo yêu cầu riêng (n):

– Trường hợp kỳ thanh toán là 01 năm: n = 3 năm/1 năm = 3 kỳ;

– Trường hợp kỳ thanh toán là 06 tháng: n = 3 năm * 12 tháng/6 tháng = 6 kỳ.

c) Số kỳ thanh toán trong một năm thuê dịch vụ theo yêu cầu riêng (k):

– Trường hợp kỳ thanh toán là 01 năm: k = n/số năm thuê = 3/3 = 1;

– Trường hợp kỳ thanh toán là 06 tháng: k = n/số năm thuê = 6/3 = 2.

d) Bình quân lãi suất trung bình (N):

|

Ngân hàng

|

Lãi suất huy động tiền gửi Việt Nam đồng

|

Lãi suất trung bình

|

Bình quân lãi suất trung bình

|

|

Kỳ hạn 01 năm

|

Kỳ hạn 03 năm

|

|

Vietcombank

|

6,5%

|

6,7%

|

6,6%

|

6,7%

|

|

BIDV

|

6,6%

|

6,8%

|

6,7%

|

|

Vietinbank

|

6,7%

|

6,9%

|

6,8%

|

Như vậy, N = 6,7%.

đ) Mức lãi suất cho thuê theo kỳ thanh toán (r):

– Trường hợp kỳ thanh toán là 01 năm: r = N/k = 6,7%/1 = 6,7%;

– Trường hợp kỳ thanh toán là 06 tháng: r = N/k = 6,7%/2 = 3,35%.

e) Giá trị còn lại của tài sản cấu thành dịch vụ (S):

Như vậy, S = 600.000.000 đồng/năm * 2 năm = 1.200.000.000 đồng

2. Tính chi phí dịch vụ

2.1. Trường hợp chi phí dịch vụ theo kỳ thanh toán được thanh toán đều nhau vào cuối kỳ

a) Chi phí dịch vụ theo kỳ thanh toán là 01 năm

Chi phí dịch vụ hàng năm:

Gdv= 762.536.789 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 762.536.789 đồng/kỳ * 03 kỳ = 2.287.610.367 đồng (chưa bao gồm thuế GTGT).

b) Chi phí dịch vụ theo kỳ thanh toán là 06 tháng

Chi phí dịch vụ theo kỳ 06 tháng:

Gdv = 376.340.233 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 376.340.233 đồng/kỳ * 06 kỳ = 2.258.041.398 đồng (chưa bao gồm thuế GTGT).

2.2. Trường hợp chi phí dịch vụ theo kỳ thanh toán được thanh toán đều nhau vào đầu kỳ

a) Chi phí dịch vụ theo kỳ thanh toán là 01 năm

Chi phí dịch vụ hàng năm:

Gdv = 714.654.910 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 714.654.910 đồng/kỳ * 03 kỳ = 2.143.964.730 đồng (chưa bao gồm thuế GTGT).

b) Chi phí dịch vụ theo kỳ thanh toán là 06 tháng

Chi phí dịch vụ theo kỳ 06 tháng:

Gdv = 364.141.493 đồng/kỳ (chưa bao gồm thuế GTGT).

Như vậy, chi phí dịch vụ Gtdv là: 364.141.493 đồng/kỳ * 06 kỳ = 2.184.848.958 đồng (chưa bao gồm thuế GTGT).

Reviews

There are no reviews yet.